95

95

都市の中の公共空間 ~オープンスペース・公開空地~

集中豪雨や台風など自然災害が発生する頻度は増加傾向にあります。自然災害によって被害を受けてしまった時、経済的な助けとなるのが損害保険です。火災保険や地震保険といった住まいの保険について知り、適した保険商品を選ぶ力をつけましょう。

教えてくれたのは

|

一般社団法人日本損害保険協会 石井 義久(いしいよしひさ)さん |

傘が役に立たないような豪雨、家屋損壊を招く地震や台風などは誰の身にも起こりうる自然災害です。特に、日本の太平洋側の大部分で、今後30年以内に震度6弱(立っていることが困難になる揺れ)以上の地震が起きる可能性が高まっています。

防災対策においては、国や自治体による「公助」や地域での助け合いによる「共助」に加え、自分の身は自分で守る「自助」のそれぞれが連携することが大切です。災害の規模が大きくなるほど、公助や共助だけではすべての人に十分な支援が届かない状況が想定されます。

まずは、ハザードマップや地震10秒診断などを活用し、お住まいの地域における自然災害のリスクを知ることが防災対策の第一歩です。リスクを知ることに怖さを感じるかもしれませんが、冷静に受け止めて様々な対策に取り組みましょう。

自然災害による住まいの被害への経済的な備えとなるのが損害保険です。保険会社によって名称も補償内容も様々ですが、住まいの保険には「火災保険」「地震保険」の2つがあります。

「火災保険」は建物や家財の火災、落雷、水災、風災等による被害を補償します。保険金額は、建物と家財をそれぞれ個別で設定します。建物は再建に要する額、家財は世帯構成ごとの平均的な額をもとに算出するのが一般的です。自然災害や事故による直接的な損害を補償するものであり、経年劣化や故意に壊したものに保険金は支払われません。

地震による被害を補償できるのは「地震保険」だけです。地震は発生時期・頻度の予測が難しく、巨大かつ広域な被害が発生する可能性があります。そこで日本では、世界に先駆けて政府と損害保険会社が共同で運営する仕組みが作られました。

被災者の生活の安定に寄与することを目的に、「ノーロス・ノープロフィット(利益も損失も出さない)」を原則とする公共性の高い保険となっています。地震災害に備えて加入率を高める必要があることから、地震保険は、建物と家財それぞれの火災保険にセットで契約する必要があります。

2018年の大阪北部地震と台風21号は甚大な被害をもたらし、保険金の支払いが1兆円を超えました。地震による被害調査が完了する前に台風による被害が加わったケースもありました。台風被害については、保険会社によって補償内容や調査方法は異なりますが、どちらの災害による被害かを明確に判断せず、被害全体を見て補償額を算出しました。

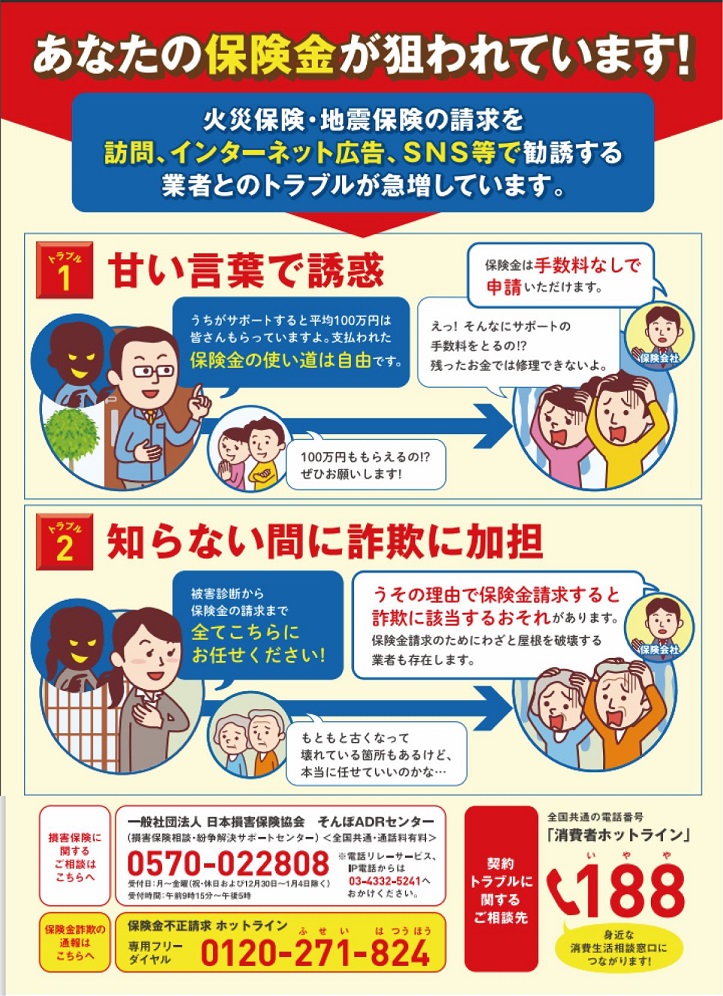

大きな自然災害が起こると、損害保険会社は短期間に大量の損害調査を行い、迅速かつ公正な保険金支払いを行います。支払い額はここ十数年で急増しており、それに伴って混乱する被災者を狙った損害保険請求にまつわるトラブルが急増しています。保険金の請求代行を装い、多額の手数料を騙し取るなどの手口です。保険金の請求は、必ず加入している「損害保険会社」か「損害保険代理店」にご相談ください。