相談員からのアドバイス「住まいを買いたいとき」

住まいを購入するには、計画を立て現地を見学し、重要事項の説明・売買契約・ローン契約・残金決済などのさまざまな手続きが必要です。

一般的な購入の流れをみてみましょう。

「相談員からのアドバイス」は、住まいに関する相談事例をもとに一般的な参考情報をとりまとめています。(断定的な判断材料等を提供するものではありません)

- 条件の絞込み

- 物件探し

- 認定制度

- 建築条件付土地

- 住宅ローン

- 宅建業者

- 広告 など

- チェックポイント

- 境界

- 前面道路 など

- 申込金 など

- 契約不適合責任

- アフターサービス

- マンションの場合

- ローン特約 など

- 契約の流れ

- 必要書類

- 費用 など

- ローン手続き など

- 決済・引渡しの流れ

- 必要書類

- 費用

- 登記 など

1 情報収集と資金計画

<(ご注意ください)2024・2025年に入居予定の新築住宅について住宅ローン減税の申請を予定している方へ>

・2024年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられません。詳しくは、国土交通省ホームページをご覧ください。

・住宅ローン減税等の延長・拡充が閣議決定されました!:国土交通省

条件を絞る

- 家族で将来の生活について話合い、希望条件に優先順位をつけて整理しましょう。

- 入居時期

- 交通の便、通勤・通学・買い物の利便、病院・公共機関の施設状況など

- 戸建て住宅・マンション、新築・中古、間取り・広さなど

- 住生活リテラシー・プラットフォーム:国土交通省

- 中古住宅 取得の前に知っておきたい基礎知識:公益財団法人 住宅リフォーム・紛争処理支援センター

- 既存住宅基礎知識 計画の前に知っておくと役立ちます:公益財団法人 住宅リフォーム・紛争処理支援センター

関連リンク

認定制度などの利用を踏まえて情報収集しておきましょう。

- 大阪市新婚・子育て世帯向け分譲住宅購入融資利子補給制度の概要

- ~5つの安心~大阪市子育て安心マンション認定制度

- 大阪市防災力強化マンション認定制度

- 長期優良住宅認定制度:大阪市

- 低炭素建築物の認定の手続き:大阪市

- おおさか低利ソーラークレジット事業:大阪府

- 住宅省エネ2026キャンペーン

- 戸建ZEH補助事業(環境省):一般社団法人 環境共創イニシアチブ

- 住宅性能表示制度:住まいの情報発信局:住宅情報提供協議会

- 住宅税制:国土交通省

「建築条件付土地の売買契約」と「建売住宅」では大きな違いがあります。

- 「建売住宅」は、土地と建物をセットにして販売するものですが、業者のつくったプランになり、すでに建築確認を受けています。 「建築条件付土地の売買契約」は、2つの契約を締結します。土地の売買契約後、売主又は売主の指定する建設業者との間で一定期間内に住宅の建築請負契約を締結します。住宅の建築請負契約が締結されなかった場合は、土地の売買契約は白紙解除になります。

- 「建築条件付土地の売買契約」に関する注意点(問題点)やトラブル事例を充分に理解しておきましょう。

高齢者用マンションの購入を考えている方は、執拗な勧誘行為等にご注意ください。

投資用マンションのしつこい勧誘電話にご注意ください。

資金計画

- 住宅ローンを将来にわたりどれだけ返済できるかという「返せる額」から「購入可能額」を考えることが大切です。

物件価格以外に必要な諸費用等についても考えましょう。

諸費用の例

物件価格のほかに諸費用等(物件価格の約1割)が必要になります。

印紙税・登録免許税・不動産取得税・司法書士報酬・仲介手数料・団体信用生命保険料・火災保険料・地震保険料・融資手数料・ローン保証料等。

その他、引越し費用、購入した住宅に必要な照明器具や家具の買替え費用等。

物件価格+諸費用=自己資金+住宅ローン

※諸費用についての参考サイト

購入可能額

住宅ローンを組む場合は、年収・自己資金・返済期間・ローンの金利タイプだけではなく、他の借入れ(カードローン・車のローンなど)の有無、社内融資の有無なども考慮し、将来の生活設計(教育費、車の購入、老後資金など)も思い描きながら、「無理なく返せる額」から「購入可能額」を検討しましょう。

キャッシュフロー表

キャッシュフロー表(将来のライフプランにおいて、家族のイベント、収入・支出等の金銭面を一覧表にしたもの)を作成するのも有効です。

- 便利ツールで家計をチェック(家計のキャッシュフロー表・ライフイベント表等):NPO法人 日本FP(ファイナンシャルプランナーズ)協会

- 主なライフイベントにかかる費用の目安:NPO法人 日本FP(ファイナンシャルプランナーズ)協会

住宅ローンシミュレーション

各金融機関のホームページや以下の住宅ローンシミュレーションも参考になります。

頭金

頭金には住宅ローンの負担を軽減する役割がありますので、物件価格の2割以上を準備しておくことが望まれます。 また、緊急時に必要となる資金も手元に残しておきましょう。生活費の半年分から1年分程度が目安です。

専門家に相談する

売買契約、ローン契約をする前に、第三者の専門家(たとえばファイナンシャルプランナー)に相談をして堅実な資金計画を立てるとよいでしょう。

|

当センターで開催している専門家相談(ファイナンシャルプランナーによる資金計画相談)の利用も検討しましょう。 |

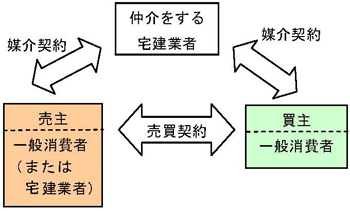

宅地建物取引業者(以下「宅建業者」)をチェックする

- トラブルを防止するためには信頼できる宅建業者と取引きすることが大切です。

- 売買においては、以下のように、①宅建業者から住まいを購入する場合と②宅建業者に仲介(媒介)を依頼して住まいを購入する場合などがあります。

①宅建業者から住まいを購入する場合 (宅建業者が売主の場合)

②宅建業者に仲介を依頼して住まいを購入する場合 (媒介の場合)

- 宅地建物取引業を営むためには、免許(国土交通大臣免許・都道府県知事免許)が必要です。業者名簿は国土交通省の各地方整備局(本店を所在する)・都道府県の担当課で閲覧できます。

- 宅建業者に、媒介又は代理を依頼した場合は、その内容を書面(媒介・代理契約書)にして交付することが義務づけられています。

- 宅地建物取引業法(以下「宅建業法」)の改正により(平成30年4月1日施行)、媒介契約締結時には、既存住宅の場合、建物状況調査(いわゆるインスペクション)を実施する者のあっせんに関する事項を記載した書面の交付が義務づけられています。

物件の情報収集をして、住まいを探す

- 新聞広告・折込みチラシ・インターネット・店頭広告・住宅情報誌などから情報を収集し、希望条件に合う物件を探します。

- 広告では、写真や交通の利便性・プランの充実度などのセールスポイントをうたう大きな文字より、「物件概要」を表示した小さな文字を入念にチェックしましょう。

- 「中古住宅」のマイナスイメージを払拭し、既存住宅の流通促進に向けて「安心R住宅」の制度が創設されました(平成30年4月1日より流通開始)。「安心R住宅」とは、耐震性があり、インスペクションが行われた住宅であって、リフォーム等について情報提供が行われる既存住宅です。「安心R住宅」のロゴマークが目印です。

2 現地見学

現地でしっかりチェックする

- 家族でどの程度希望条件に合っているか、住宅以外にも周辺の環境、交通の便などをチェックしましょう。

- 車で現地を案内されても、帰りには通勤で利用する電車などの公共交通機関を利用して、自分で確認しましょう。

- できるだけ現地に足を運び、平日・休日・夜間、晴天・雨天日、電車・バスの本数や雨天後の周辺の水はけ状況等をチェックします。

- 近隣との境界・騒音トラブル等の近隣トラブルがないか、過去の土地履歴・治安の状況・電波障害などの周辺状況もチェックします。

- 隣地とは建てることができる建物の規制が異なる場合がありますので、行政の窓口で確認しましょう。また、隣地に老朽住宅や駐車場や空き地がある場合は、将来、高層マンションなどが建築される可能性がありますので注意しましょう。

- 前面道路や既存の現建物の状況によっては将来的に建替えができない場合や、現状より小さいものしか建てられない場合があります。行政の窓口で確認しましょう。

- マンションの場合

駐車場・駐輪場・ごみ置場などの整備状況や、ペット飼育の可否などを管理規約・使用細則でチェックしましょう。

3 購入申込み

物件を決め、購入を申込む

- 「この物件を買います」という申込みの意思表示をします。

- この時点で「申込金」を支払う場合は、必ず預り証をもらいましょう。

- 宅建業者に仲介を依頼する場合は、購入物件の希望条件と購入資金予算が明確になった段階などにおいて、宅建業者と媒介契約を結びます。この場合、仲介手数料が必要になります。

- 宅建業者が課税業者の場合の仲介手数料(売買価格が400万円を超えるときの簡易計算法)=(消費税抜き売買価格×3%+6万円)+消費税

- 低廉な空家等の売買又は交換の媒介や代理における特例、長期の空家等の貸借の媒介における特例について(令和6年7月1日施行)

4 重要事項説明

物件に関する重要なことについて説明を受ける

- 宅建業法により、売主の宅建業者または仲介する宅建業者は、売買契約成立までの間に、宅地建物取引士に重要事項説明をさせなければならない義務があり、大変重要なものです(令和3年3月30日からITを活用した重要事項説明、令和4年5月18日から宅地建物取引士の押印廃止・書面の電子化が始まりました)。

- 重要事項説明書には物件と取引条件に関する事項が記載されています。

- 重要事項説明は契約当日に行われることが多いので、事前に重要事項説明書のコピーをもらい、不明な点は納得ができるまで確認したうえで、契約するかどうかを決めましょう。

- 宅建業法の改正により(平成30年4月1日施行)、既存住宅の場合、重要事項説明の対象に「建物状況調査の実施の有無、建物状況調査の結果の概要」と「建物の建築及び維持保全の状況に関する書類の保存状況」(確認済証や検査済証の有無等)が追加されました。

- 宅建業法の改正により(令和2年8月28日施行)、不動産取引時において、水害ハザードマップにおける対象物件の所在地の説明が義務化されました。

重要事項説明書の内容は、事前によく確認しましょう。

契約不適合責任

引き渡された目的物が種類、品質又は数量に関して契約の内容に適合しないものであるときは、買主は、売主に対し、補修の請求(追完請求)等をすることができます。詳しくは、以下のウェブサイトをご覧ください。

住宅瑕疵担保履行法

新築住宅の売主は、住宅の「構造耐力上主要な部分」と「雨水の浸入を防止する部分」の瑕疵について10年間の瑕疵担保責任を負うこととされています(住宅の品質確保の促進等に関する法律(品確法))。

住宅瑕疵担保履行法(特定住宅瑕疵担保責任の履行の確保等に関する法律)により、平成21年10月1日以降に引渡される新築住宅の売主業者等に対し、瑕疵担保責任を履行するための資力確保(保証金の供託又は責任保険の加入)が義務づけられ、万一売主が倒産等によって瑕疵の修補等ができなくなった場合でも、保証金の還付又は保険金により必要な費用が支払われるようになりました。内容についてよく確認しておきましょう。

新築住宅の場合

新築住宅の場合は、アフターサービスについても確認しましょう。契約不適合責任は法律上の責任ですが、アフターサービスは法律上の責任ではなく、売主が契約の中で定める責任です。アフターサービス制度の有無、対象となる不具合の内容、補修を請求できる期間等について確認しておきましょう。

- アフターサービスについて理解する:不動産ジャパン:公益財団法人 不動産流通推進センター

- 中高層住宅アフターサービス規準:一般社団法人 不動産協会

- 戸建住宅アフターサービス規準:一般社団法人 不動産協会

マンションの場合

重要事項説明書と同様に、管理規約・使用細則のコピーも事前にもらい、管理方式(自主管理・委託管理)、管理費・修繕積立金の額や滞納の有無、使用目的(事務所等禁止)・利用の制限などをチェックしておきましょう。

マンション修繕積立金に関するガイドライン

平成23年4月には新築分譲マンションの購入予定者に対し、修繕積立金に関する基本的な知識や修繕積立金の目安を示すため「マンション修繕積立金に関するガイドライン」が策定されました。令和3年9月、既存のマンションの区分所有者や購入予定者においても、修繕積立金に関する基本的な知識や修繕積立金の額の目安について参照することができるガイドラインとして改訂されています。また、令和6年6月には、「段階増額積立方式の適切な引上げの考え方」が追記されました。

住宅ローンを借りる場合

金融機関等から住宅ローンの借入れができなかったときに、買主が売買契約を白紙解除することができる「ローン特約」が記載されているか、あいまいな表現になっていないかなどをチェックしましょう。

買換えをする(自宅等の売却代金を購入資金にあてる)場合

予定通り売却ができなかったときに、住宅の売買(購入)契約を白紙解除できる「買換え特約」が記載されているかをチェックしましょう。

5 売買契約

売買契約の流れ(例)

宅建業者に仲介(媒介)を依頼して住まいを購入する場合

契約内容について買主と売主の間で合意に達すれば売買契約へと進みます。買主・売主、宅建業者が集まり、おおむね以下のことを行います。

- 本人確認と買主、売主それぞれへの紹介

- 売買契約書の条文等の確認(読み合わせ)

- 建築確認申請書の副本(申請書と図面)、確認済証、検査済証、建物によっては中間検査済証、マンションの場合は管理規約等の写しの交付

- 契約書に署名、押印、印紙貼付

- 手付金の交付

- 宅建業者への報酬(仲介手数料)の支払い

(半額を契約時に支払うのが一般的です。領収書を受取ります。) - 今後の引渡しまでのスケジュール確認

契約書に署名・押印し、手付金を支払う

- 売買契約は一旦結ぶと、正当な理由なく一方的に解除することはできません。

解除により、手付金がもどらない、違約金や損害賠償の請求を受けるなどの大きな損失が生じることがありますので、慎重に行いましょう。

- 重要事項説明書と同様に契約書も事前にコピーをもらい、充分なチェックをしましょう。

- 契約書は重要事項説明の内容と重複する部分があります。パンフレットや図面と照らし合わせ、物件の所在地・面積等の表記に間違いがないかをチェックしましょう。また、合意した内容との違いについても確認しましょう。

- 口約束はトラブルの元になりますので、重要な合意内容は契約書に記載してもらいましょう。

- 宅建業法改正により(平成30年4月1日施行)、既存住宅の場合、宅建業者が売買等の契約当事者に交付する書面の記載事項に「建物の構造耐力上主要な部分等の状況について双方が確認した事項」を記載することになりました。

契約時に必要な書類等(例)

- 本人確認書類(運転免許証・国民健康保険証等)

- 平成20年3月1日より全面施行された「犯罪による収益の移転防止に関する法律」(犯罪収益移転防止法)により、宅建業者は買主と売主の両方に対して本人確認を行う必要があります。本人特定事項とは、「氏名、住居および生年月日」です。平成25年4月1日施行の改正法により「取引を行う目的」と「職業」も追加されました。

- 印鑑

※契約書に貼る印紙や手付金の領収書自体は一般的に宅建業者が用意します。

※固定資産税・都市計画税の精算について

固定資産税・都市計画税は毎年1月1日時点における固定資産課税台帳に所有者として登録された人が納税義務を負います。その義務とは別に、売主と買主の間で精算をします。関西では4月1日を起算日として日割り計算をするのが多い傾向にあります。

契約時に必要な費用(例)

- 手付金

- 印紙代(売買価格に応じて金額が異なる)

- 仲介手数料の一部(半額を契約時に支払うのが一般的です。媒介契約書を確認しましょう。)

6 住宅ローン申込み

書類をそろえて住宅ローンを申込む

- 売買契約を結んだ後、事前の資金計画をもとに金融機関に融資を申込み、融資の承認を受けた後、ローン契約(金銭消費貸借契約)を締結します。

- ローンの申込み手続きは、基本的には利用者である買主が必要な書類をそろえ、金融機関に申込みをしますが、仲介する宅建業者が申込みの代行をする場合があります。その場合は、宅建業者から「仲介手数料」とは別に「ローン申込み代行手数料」などを請求されることがあります。事前に確認しておきましょう。

7 残金決済・引渡し

決済・引渡しの流れ(例)

- 登記記録(登記簿)を確認・・・司法書士が決済当日の登記内容を確認

- 司法書士が必要書類を確認。確認後、買主・売主は司法書士への委任状を提出

- 書類の確認を得られた後、残代金を支払う

- 諸費用(固定資産税・都市計画税等、マンションの場合は管理費等)の精算

※中古住宅の場合、引渡しまでの光熱費の精算を明確にしておきましょう。 - 書類等を受取る

- 鍵を受取り、引渡しが完了した証として、買主・売主の双方で「売買物件引渡確認書」を取交わす(署名・押印)

- 宅建業者への報酬(仲介手数料)の残額を支払う(半額を契約時に支払うのが一般的です。領収書を受取ります。)

残金を支払い、引渡しを受け、登記をする

- 残金を支払い、売主から物件の引渡しを受け、不動産の登記手続きを行います。

決済・引渡し時に必要な書類等(例)

- 実印、印鑑証明書等(住宅ローンを借りる場合に必要)

- 住民票 (所有権移転登記に必要)

決済・引渡し時に必要な費用(例)

- 物件代金の残金

- 登記費用

- 固定資産税・都市計画税の精算金

- 公共料金などの精算金

- 仲介手数料の残額(半額を契約時に支払うのが一般的です。媒介契約書を確認しましょう。)

- 引渡し前に必ず物件のチェックをして、不具合などが見つかった場合は引渡しまでに直してもらいましょう。